Du besitzt eine Gewerbeeinheit, ein Ladenlokal, eine Praxis oder einen Tiefgaragenstellplatz in einer Wohnungseigentümergemeinschaft – und überlegst, zu verkaufen? Dann hast Du es mit sogenanntem Teileigentum zu tun. Und das bringt beim Verkauf einige Besonderheiten mit sich, die bei einer klassischen Eigentumswohnung keine Rolle spielen: Die Bewertung funktioniert anders, die Zielgruppe ist kleiner und spezifischer, die Teilungserklärung kann den Verkauf erschweren, und steuerlich lauern Fallstricke, die viele Eigentümer erst beim Notartermin bemerken.

In diesem Leitfaden erfährst Du alles, was Du als Eigentümer über den Verkauf von Teileigentum wissen musst: von der rechtlichen Einordnung über die Wertermittlung und die nötigen Unterlagen bis hin zu Steuern, typischen Stolperfallen und der Frage, ob sich ein Makler bei Teileigentum besonders lohnt.

Was ist Teileigentum? Die rechtliche Einordnung nach WEG

Definition: Sondereigentum an nicht zu Wohnzwecken dienenden Räumen

Teileigentum ist in § 1 Abs. 3 WEG definiert als das Sondereigentum an Räumen eines Gebäudes, die nicht zu Wohnzwecken dienen – verbunden mit einem Miteigentumsanteil am Gemeinschaftseigentum. Konkret bedeutet das: Wer eine Gewerbeeinheit, ein Büro oder ein Ladenlokal in einem Mehrparteienhaus besitzt, ist Teileigentümer. Dieses Eigentum funktioniert rechtlich fast identisch wie das Eigentum an einer Wohnung – mit einem entscheidenden Unterschied: Die Räume sind laut Teilungserklärung nicht zum Wohnen bestimmt, sondern für gewerbliche, freiberufliche oder sonstige nicht-wohnwirtschaftliche Nutzung vorgesehen.

Wichtig für den Verkauf: Teileigentum ist immer untrennbar mit dem Miteigentumsanteil am Gemeinschaftseigentum verbunden. Du kannst Deine Gewerbeeinheit also nicht ohne den dazugehörigen Anteil am Treppenhaus, Dach oder Grundstück verkaufen – und umgekehrt. Das regelt § 6 WEG eindeutig.

Abgrenzung: Teileigentum vs. Wohnungseigentum vs. Sondernutzungsrecht

Die Begriffe rund um Eigentum in einer WEG werden häufig durcheinandergeworfen. Für den Verkauf ist die saubere Abgrenzung aber entscheidend, weil sie bestimmt, was Du verkaufen darfst, an wen Du vermarktest und welche Unterlagen Du brauchst.

Sondereigentum ist der Oberbegriff und umfasst sowohl Wohnungseigentum als auch Teileigentum. Der einzige Unterschied liegt in der Zweckbestimmung: Dient die Einheit dem Wohnen, handelt es sich um Wohnungseigentum. Dient sie einem anderen Zweck – Gewerbe, Lager, Praxis –, ist es Teileigentum. Rechtlich werden beide Formen nahezu gleich behandelt. Anders verhält es sich mit dem Sondernutzungsrecht: Dieses begründet kein Eigentum, sondern lediglich ein exklusives Nutzungsrecht an Gemeinschaftseigentum – zum Beispiel an einem Gartenanteil oder einem Außenstellplatz. Ein Sondernutzungsrecht kann nicht eigenständig verkauft werden, sondern ist immer an eine Sondereigentumseinheit gekoppelt. Wer also einen Stellplatz im Freien „besitzt“, hat meist nur ein Sondernutzungsrecht – keinen eigenständig veräußerbaren Vermögensgegenstand. Für den Verkauf von Teileigentum, etwa wenn Du einen Wohnungsverkauf mit einem Gewerbeanteil vergleichst, ist diese Unterscheidung essenziell.

Typische Formen von Teileigentum

Teileigentum begegnet Dir in der Praxis in sehr unterschiedlichen Erscheinungsformen – und jede davon bringt beim Verkauf eigene Herausforderungen mit sich. Zu den häufigsten Formen gehören Ladengeschäfte und Gastronomieflächen im Erdgeschoss von Wohnhäusern, Büro- und Praxisräume (Arztpraxen, Anwaltskanzleien, Architekturbüros), Lager- und Kellerräume mit eigenem Grundbuchblatt, Tiefgaragenstellplätze, sofern sie durch Maßangaben im Aufteilungsplan als eigene Einheit definiert sind, sowie Hobbyräume und Werkstätten. Auch ganze Gebäudeeinheiten wie Hotelzimmer, Pensionszimmer oder Pflegeheimeinheiten können Teileigentum sein – der Grund: Sie verfügen in der Regel nicht über eine eigene Küche und gelten daher nicht als Wohnung im Sinne des WEG.

Für den Verkauf ist die konkrete Zweckbestimmung in der Teilungserklärung relevanter als die tatsächliche Nutzung. Steht dort „Laden“, darfst Du die Räume nicht als Wohnung vermarkten – selbst wenn sie seit Jahren als solche genutzt werden. Diesen Punkt unterschätzen viele Eigentümer, und er führt in der Praxis regelmäßig zu Problemen. Mehr dazu im Abschnitt zu den typischen Stolperfallen weiter unten.

Kann man Teileigentum überhaupt einzeln verkaufen?

Grundsatz: Teileigentum ist eigenständig verkehrsfähig

Die kurze Antwort: Ja. Teileigentum ist ein vollwertiges Eigentumsrecht im Sinne des § 903 BGB und damit genauso frei verkäuflich wie eine Eigentumswohnung. Du kannst Deine Gewerbeeinheit, Dein Büro oder Deinen Tiefgaragenstellplatz jederzeit auf dem freien Markt anbieten, einen Käufer suchen und den Verkauf notariell beurkunden lassen – ohne dass Du dafür grundsätzlich die Zustimmung der anderen Eigentümer in der WEG brauchst.

Der Verkauf umfasst dabei immer die Sondereigentumseinheit zusammen mit dem Miteigentumsanteil am Gemeinschaftseigentum. Beides geht als Einheit auf den Käufer über und wird als solche im Grundbuch eingetragen. Ein „Heraustrennen“ einzelner Bestandteile – etwa den Kellerraum behalten und nur das Ladenlokal verkaufen – ist nicht möglich, sofern beides unter derselben Einheitennummer im Aufteilungsplan geführt wird.

Grundbuchrechtliche Voraussetzungen

Damit Teileigentum verkauft werden kann, muss es im Grundbuch als eigenständige Einheit eingetragen sein. Das setzt voraus, dass eine Teilungserklärung nach § 8 WEG existiert, die das Gebäude in einzelne Sondereigentumseinheiten aufteilt, und dass für jede Einheit ein eigenes Grundbuchblatt angelegt wurde. Auf diesem Grundbuchblatt sind der Miteigentumsanteil, die Einheitennummer und die Zweckbestimmung (z. B. „Laden“, „Büro“, „Tiefgaragenstellplatz“) vermerkt.

Fehlt ein eigenes Grundbuchblatt – etwa weil der Kellerraum lediglich als Zubehör einer Wohneinheit geführt wird –, handelt es sich nicht um eigenständiges Teileigentum, und ein separater Verkauf ist nicht möglich. In solchen Fällen müsste zunächst eine Änderung der Teilungserklärung erfolgen, was die Zustimmung aller Miteigentümer und eine notarielle Beurkundung erfordert. Ob Deine Einheit ein eigenes Grundbuchblatt hat, erfährst Du über einen aktuellen Grundbuchauszug, den Du beim zuständigen Amtsgericht oder online über Grundbuchportale beantragen kannst.

Wann der Verkauf eingeschränkt sein kann

Obwohl Teileigentum grundsätzlich frei veräußerbar ist, gibt es Konstellationen, in denen der Verkauf nicht ohne Weiteres möglich ist. Die wichtigste Einschränkung ist die Veräußerungsbeschränkung nach § 12 WEG. Enthält die Teilungserklärung oder die Gemeinschaftsordnung eine solche Klausel, brauchst Du für den Verkauf die Zustimmung der Hausverwaltung – und diese darf nur aus wichtigem Grund verweigert werden, etwa wenn der Käufer offensichtlich nicht in der Lage ist, das Hausgeld zu tragen. Eine pauschale Ablehnung ohne sachlichen Grund ist unzulässig.

Darüber hinaus können auch Vorkaufsrechte den Verkaufsprozess beeinflussen, etwa wenn die Gemeinschaftsordnung einzelnen Eigentümern oder der WEG selbst ein Vorkaufsrecht einräumt. In der Praxis kommt das selten vor, sollte aber vor der Vermarktung geprüft werden, damit der Notartermin nicht platzt. Ein weiterer Sonderfall betrifft denkmalgeschützte Gebäude: Hier kann die Kommune ein gesetzliches Vorkaufsrecht haben, das unabhängig von der Teilungserklärung gilt. Ob Dein Objekt davon betroffen ist, klärst Du am besten frühzeitig mit der zuständigen Denkmalschutzbehörde – oder mit einem Makler, der sich mit komplexen Eigentumsstrukturen auskennt.

Teileigentum bewerten: Wie wird der Marktwert ermittelt?

Besonderheiten der Wertermittlung bei Gewerbe-Teileigentum

Die Bewertung von Teileigentum unterscheidet sich grundlegend von der Bewertung einer Eigentumswohnung. Während bei Wohnungen häufig das Vergleichswertverfahren zum Einsatz kommt – also der Blick auf erzielte Kaufpreise vergleichbarer Wohnungen in der Umgebung –, fehlen bei Gewerbeeinheiten in Wohnhäusern genau diese Vergleichswerte. Ein Ladenlokal im Erdgeschoss eines Mehrfamilienhauses in der Münchner Maxvorstadt ist eben nicht vergleichbar mit einem Ladenlokal in einer reinen Gewerbeimmobilie zwei Straßen weiter.

Deshalb arbeiten Sachverständige bei Teileigentum in der Regel mit dem Ertragswertverfahren. Hier steht nicht der Quadratmeterpreis im Vordergrund, sondern die Frage: Welchen Ertrag erwirtschaftet diese Einheit – und was ist dieser Ertragsstrom für einen Käufer wert? Der Ertragswert ergibt sich aus der erzielbaren Jahresmiete abzüglich der Bewirtschaftungskosten, kapitalisiert über die wirtschaftliche Restnutzungsdauer. Das klingt technisch, hat aber eine sehr praktische Konsequenz: Der Verkehrswert Deines Teileigentums hängt maßgeblich davon ab, ob und zu welchen Konditionen es vermietet ist.

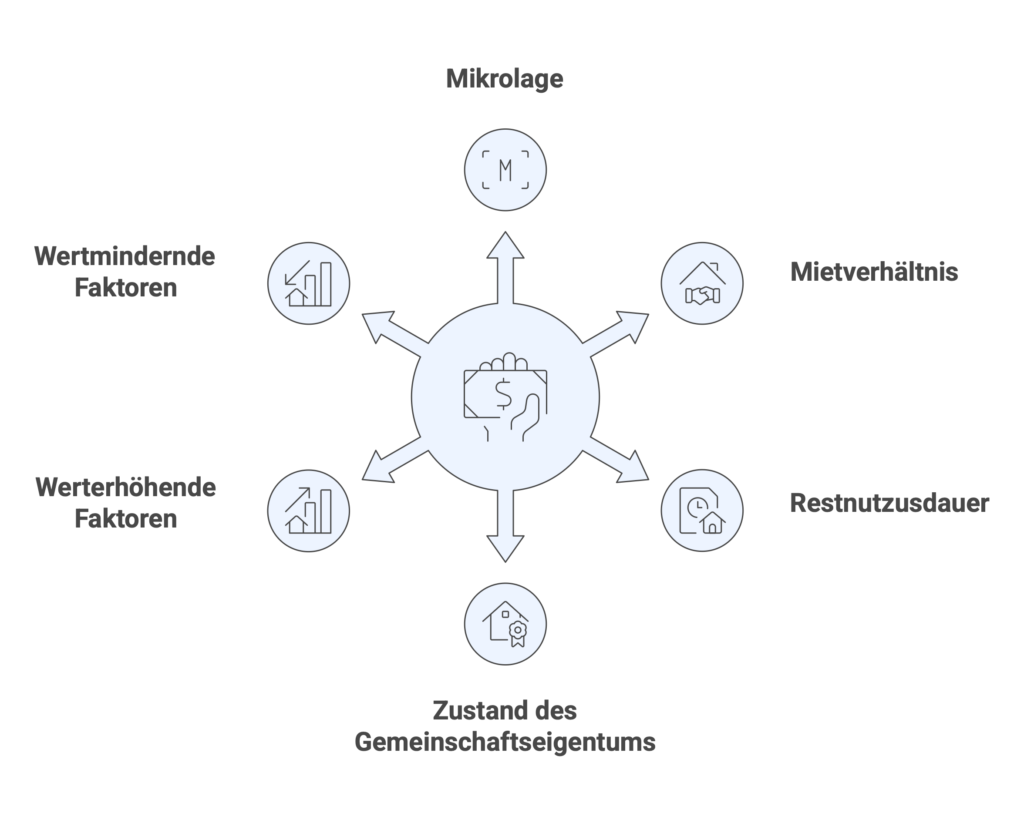

Lage, Mietverhältnis, Restnutzungsdauer, Zustand des Gemeinschaftseigentums

Bei der konkreten Wertermittlung spielen mehrere Faktoren zusammen, die bei Wohnimmobilien entweder anders gewichtet werden oder gar keine Rolle spielen.

Die Mikrolage ist bei Gewerbe-Teileigentum oft noch entscheidender als bei Wohnungen. Ein Ladenlokal in einer Laufstraße mit hoher Passantenfrequenz ist fundamental anders zu bewerten als ein vergleichbar großes Büro in einer ruhigen Seitenstraße – selbst im selben Stadtviertel. Laufkundschaft, Sichtbarkeit, Erreichbarkeit mit ÖPNV und Parkmöglichkeiten fließen direkt in die erzielbare Miete ein und damit in den Ertragswert.

Das bestehende Mietverhältnis ist der zweite zentrale Hebel. Eine Einheit mit einem bonitätsstarken Langzeitmieterund einem marktgerechten Mietvertrag ist für Kapitalanleger deutlich attraktiver als ein leerstehender Raum, bei dem Nutzungsart und Miethöhe noch unsicher sind. Umgekehrt kann ein unter Marktniveau liegender Altmietvertrag den Verkaufspreis drücken, weil der Käufer zunächst keine höhere Rendite realisieren kann. Relevante Details sind die Restlaufzeit, Verlängerungsoptionen, Indexierungsklauseln und die Frage, ob der Mieter ein ordentliches Kündigungsrecht hat.

Nicht zu unterschätzen ist außerdem der Zustand des Gemeinschaftseigentums. Die Fassade, das Treppenhaus, der Aufzug, die Dacheindeckung – all das liegt außerhalb Deines Einflusses als Teileigentümer, beeinflusst aber den Gesamteindruck beim Käufer und damit den erzielbaren Preis. Ein Blick in die Beschlusssammlung und die Höhe der Instandhaltungsrücklage gibt Aufschluss darüber, ob größere Sonderumlagen drohen.

Wertmindernde und werterhöhende Faktoren

Neben den Standardfaktoren gibt es bei Teileigentum einige spezifische Aspekte, die den Wert nach oben oder unten treiben können.

Werterhöhend wirken unter anderem eine flexible Zweckbestimmung in der Teilungserklärung (z. B. „Gewerbefläche“ statt nur „Laden“, weil das den Kreis potenzieller Nutzer und damit Mieter vergrößert), eine eigene Zugangssituationunabhängig vom Haupt-Treppenhaus, ein separater Zähler für Strom, Wasser und Heizung sowie eine niedrige Hausgeldbelastung im Verhältnis zum Miteigentumsanteil.

Wertmindernd können sich eine enge Zweckbestimmung auswirken (z. B. nur „Lager“ – das schließt viele Nutzungsarten aus), eine konfliktbeladene WEG mit langjährigen Streitigkeiten rund um Lärm oder Nutzung, ein hoher Sanierungsstau am Gemeinschaftseigentum oder die Tatsache, dass das Teileigentum keinen eigenen Eingang hat und Kunden oder Mitarbeiter des Mieters das Wohnungstreppenhaus nutzen müssen – ein Punkt, der regelmäßig zu Reibung in der Eigentümergemeinschaft führt.

Eine professionelle Immobilienbewertung berücksichtigt all diese Faktoren und gibt Dir eine belastbare Grundlage für Deine Preisstrategie.

Diese Unterlagen brauchst Du für den Verkauf von Teileigentum

Beim Verkauf von Teileigentum brauchst Du im Kern die gleichen Unterlagen wie beim Verkauf einer Wohnung oder eines Hauses – plus einige Dokumente, die bei Gewerbeeinheiten zusätzlich relevant werden. Käufer von Teileigentum sind häufig Kapitalanleger oder Gewerbetreibende, die vor dem Kauf eine sorgfältige Prüfung durchführen. Je vollständiger und professioneller Deine Unterlagen aufbereitet sind, desto weniger Rückfragen entstehen – und desto schneller kommst Du zum Abschluss.

Die Teilungserklärung inklusive Aufteilungsplan und Gemeinschaftsordnung ist das wichtigste Dokument.

Sie definiert, welche Räume zu Deiner Einheit gehören, welche Zweckbestimmung festgelegt ist und welcher Miteigentumsanteil am Gemeinschaftseigentum mit dem Teileigentum verbunden ist.

Käufer und deren Finanzierer prüfen dieses Dokument besonders genau, weil es bestimmt, was der Käufer mit der Einheit tun darf – und was nicht. Gab es seit der ursprünglichen Teilungserklärung Änderungen oder Nachträge, sollten diese vollständig beiliegen.

Der aktuelle Grundbuchauszug dokumentiert die Eigentumsverhältnisse, eingetragene Belastungen, Grundschulden und eventuelle Veräußerungsbeschränkungen nach § 12 WEG. Er sollte nicht älter als drei Monate sein, damit Käufer und Notar sich darauf verlassen können.

Die Protokolle der letzten drei Eigentümerversammlungen geben dem Käufer einen Einblick in die Dynamik der WEG: Gibt es geplante Sanierungen? Wurden Sonderumlagen beschlossen? Gibt es laufende Rechtsstreitigkeiten? Gerade bei gemischt genutzten Gebäuden mit Wohn- und Teileigentum sind diese Protokolle oft aufschlussreicher als jeder Energieausweis, weil sie zeigen, wie die Gemeinschaft funktioniert.

Der aktuelle Wirtschaftsplan und die letzten drei Jahresabrechnungen dokumentieren die Höhe des Hausgeldes, die Verteilung der Kosten und die Entwicklung der Instandhaltungsrücklage. Kapitalanleger rechnen damit, ob die laufenden Kosten zur erwarteten Mietrendite passen. Eine gut gefüllte Rücklage ist ein Verkaufsargument; eine niedrige Rücklage bei erkennbarem Sanierungsstau dagegen ein Preisrisiko.

Ist Dein Teileigentum vermietet, gehört der aktuelle Mietvertrag inklusive aller Nachträge und Anlagen zwingend in die Unterlagen. Käufer wollen wissen, wie hoch die Miete ist, wie lange der Vertrag läuft, ob Indexklauseln oder Staffelmieten vereinbart sind und ob der Mieter ein Sonderkündigungsrecht hat. Der Mietvertrag geht beim Verkauf nach § 566 BGB automatisch auf den Käufer über – deshalb prüft er ihn so genau wie den Kaufvertrag selbst. Liegt die Einheit dagegen leer, solltest Du eine Mietwerteinschätzung vorbereiten, damit potenzielle Käufer die Rendite kalkulieren können.

Der Energieausweis ist auch beim Verkauf von Teileigentum gesetzlich vorgeschrieben – unabhängig davon, ob es sich um Wohn- oder Gewerbefläche handelt. Fehlt er bei der ersten Besichtigung, drohen Bußgelder bis zu 10.000 €. Ob ein Verbrauchs- oder Bedarfsausweis erforderlich ist, hängt vom Baujahr und Zustand des Gebäudes ab. Mehr dazu findest Du in unserem Artikel zum Energieausweis beim Hausverkauf.

Je nach Objekt kommen weitere Unterlagen hinzu: aktuelle Grundrisspläne der Einheit, ein Nachweis über die Gebäudeversicherung der WEG, eine Aufstellung der geleisteten Instandhaltungsrücklage, behördliche Nutzungsgenehmigungen (etwa eine Gaststättenerlaubnis oder eine gewerberechtliche Genehmigung), und bei denkmalgeschützten Gebäuden die entsprechenden Denkmalschutzbescheide. Im Idealfall stellst Du alle Dokumente digital und strukturiert zusammen, bevor die Vermarktung startet – das beschleunigt den gesamten Prozess und signalisiert Käufern Professionalität.

Der Verkaufsprozess Schritt für Schritt

Bewertung und Preisstrategie

Jeder erfolgreiche Verkauf beginnt mit einem realistischen Angebotspreis. Bei Teileigentum ist das anspruchsvoller als bei Wohnimmobilien, weil Vergleichswerte auf den gängigen Portalen dünn gesät sind und Käufer fast immer mit Renditekennzahlen rechnen. Während ein Wohnungskäufer sich fragt, ob ihm die Lage und der Schnitt gefallen, fragt ein Käufer von Teileigentum: Welche Bruttoanfangsrendite bekomme ich – und stimmt das Verhältnis von Kaufpreis zu Jahresmiete?

Deshalb sollte die Preisstrategie nicht vom Bauchgefühl oder von Portalvergleichen ausgehen, sondern von einer fundierten Ertragswertberechnung, wie im Kapitel zur Bewertung von Teileigentum beschrieben. Ein zu hoher Angebotspreis führt bei Gewerbeeinheiten noch schneller zu Ladenhüter-Effekten als bei Wohnungen, weil die Zielgruppe kleiner ist und professionelle Käufer den Markt sehr genau kennen. Ein zu niedriger Preis verschenkt Geld. Die Bewertung sollte daher immer die aktuelle Mietsituation, die Mikrolage, den Zustand des Gemeinschaftseigentumsund die Flexibilität der Zweckbestimmung einbeziehen.

Zielgruppenanalyse: Eigennutzer vs. Kapitalanleger vs. WEG-Nachbar

Bei Teileigentum lohnt es sich, vor der Vermarktung genau zu überlegen, wen Du ansprechen willst – denn die Käufertypen unterscheiden sich deutlich, und jeder hat andere Prioritäten.

Kapitalanleger bilden die größte Zielgruppe. Sie interessieren sich primär für die Rendite, also das Verhältnis von Kaufpreis zu Nettomieteinnahmen. Ein bestehender, bonitätsstarker Mieter mit langfristigem Vertrag ist für diese Gruppe das stärkste Kaufargument. Leerstand ist dagegen ein Risiko, das sich im Preis niederschlägt – es sei denn, Du kannst plausibel zeigen, dass die Einheit schnell vermietbar ist.

Eigennutzer-Gewerbetreibende – also Ärzte, Anwälte, Gastronomen, Einzelhändler – suchen Räume, die zu ihrem Geschäftsmodell passen. Für sie sind Lage, Laufkundschaft, Zugangssituation und Ausbaustandard entscheidend. Diese Gruppe ist oft bereit, etwas mehr zu zahlen als ein reiner Kapitalanleger, weil der Raum einen unmittelbaren betrieblichen Nutzen hat. Gleichzeitig prüft sie die Teilungserklärung besonders genau: Erlaubt die Zweckbestimmung tatsächlich die geplante Nutzung?

Miteigentümer in der WEG werden als Käufer häufig übersehen, sind aber eine unterschätzte Zielgruppe. Ein Wohnungseigentümer im selben Haus hat möglicherweise Interesse an einem zusätzlichen Kellerraum, einem Stellplatz oder einer Erweiterungsfläche. Die Ansprache ist hier oft persönlich und unkompliziert – und der Käufer kennt die WEG-Situation bereits.

Vermarktung: Exposé-Besonderheiten bei Teileigentum

Das Exposé für Teileigentum sieht anders aus als ein Wohnungsexposé. Während bei Wohnungen Emotionen verkaufen – Lichteinfall, Balkonblick, Wohngefühl –, verkauft bei Gewerbeeinheiten die Faktenlage. Ein professionelles Exposé für Teileigentum enthält neben den Standardangaben (Fläche, Baujahr, Energieausweis) vor allem die Zweckbestimmung laut Teilungserklärung, die aktuelle Mietsituation inklusive Jahresmiete und Vertragslaufzeit, die Hausgeldbelastungaufgeschlüsselt nach umlagefähigen und nicht umlagefähigen Kosten, die Instandhaltungsrücklage pro Miteigentumsanteil sowie eine Renditeberechnung (Bruttoanfangsrendite und idealerweise auch Nettoanfangsrendite).

Auf den großen Immobilienportalen wird Teileigentum häufig in der Kategorie „Gewerbeimmobilien“ gelistet, nicht unter „Wohnungen“ – achte darauf, die richtige Kategorie zu wählen, sonst erreichst Du Deine Zielgruppe nicht. Ergänzend kann eine gezielte Direktansprache sinnvoll sein: Gewerbemakler-Netzwerke, lokale Unternehmervereine oder Branchenverteiler erreichen potenzielle Eigennutzer oft besser als ein Portalinserat.

Besichtigungen und Käuferprüfung

Besichtigungen bei vermietetem Teileigentum erfordern Abstimmung mit dem Mieter. Der Mieter hat ein Recht auf rechtzeitige Ankündigung und muss Besichtigungen nur in angemessenem Umfang dulden – Sammelbesichtigungen mit zehn Interessenten wie bei einer Mietwohnung funktionieren hier nicht und sind rechtlich problematisch. In der Praxis haben sich Einzeltermine nach Voranmeldung bewährt, idealerweise außerhalb der Geschäftszeiten des Mieters.

Die Käuferprüfung verdient bei Teileigentum besondere Aufmerksamkeit. Enthält die Teilungserklärung eine Veräußerungsbeschränkung nach § 12 WEG, muss die Hausverwaltung dem Verkauf zustimmen. Sie wird dabei insbesondere prüfen, ob der Käufer wirtschaftlich in der Lage ist, das Hausgeld dauerhaft zu tragen. Deshalb solltest Du bereits vor dem Notartermin eine Finanzierungsbestätigung oder einen Kapitalnachweis einfordern – das spart Zeit und vermeidet das Risiko, dass die Verwaltungszustimmung verweigert wird.

Notartermin und Besonderheiten beim Kaufvertrag

Der Kaufvertrag für Teileigentum entspricht im Grundaufbau dem eines Wohnungskaufs, enthält aber einige zusätzliche Regelungen, die Du kennen solltest.

Ist die Einheit vermietet, geht der Mietvertrag nach § 566 BGB kraft Gesetzes auf den Käufer über – darauf wird der Notar im Vertrag hinweisen. Käufer und Verkäufer sollten außerdem klären, wie mit der Mietkaution verfahren wird: Diese muss an den Käufer übertragen oder verrechnet werden. Auch eine Regelung zur Mietzinszuordnung rund um den Übergabestichtag gehört in den Vertrag – also die Frage, wer die Miete für den Monat des Übergangs erhält.

Falls eine Veräußerungsbeschränkung besteht, muss die Zustimmung der Hausverwaltung vor oder spätestens zum Notartermin vorliegen. Der Notar wird die Eigentumsumschreibung im Grundbuch erst veranlassen, wenn diese Zustimmung nachgewiesen ist. In der Praxis empfiehlt es sich, die Verwaltungszustimmung bereits während der Vermarktungsphase zu klären, damit der Notartermin nicht verschoben werden muss.

Bei den Kosten gilt: Notar- und Grundbuchkosten trägt üblicherweise der Käufer. Die Maklerprovision wird seit dem Gesetz zur Halbteilung der Maklercourtage (Dezember 2020) bei Wohnimmobilien hälftig geteilt – bei reinem Teileigentum (Gewerbe) gilt diese Regelung allerdings nicht. Hier ist die Provisionsteilung frei verhandelbar, was Dir als Verkäufer zusätzlichen Spielraum gibt.

Steuern und Kosten beim Verkauf von Teileigentum

Spekulationssteuer: 10-Jahres-Frist und die Besonderheit bei gewerblicher Nutzung

Wie bei jeder Immobilie gilt auch beim Verkauf von Teileigentum die 10-Jahres-Frist nach § 23 EStG: Verkaufst Du innerhalb von zehn Jahren nach dem Erwerb, ist der Veräußerungsgewinn einkommensteuerpflichtig. Der Gewinn ergibt sich aus der Differenz zwischen Verkaufspreis und damaligem Kaufpreis, abzüglich der in der Zwischenzeit vorgenommenen Abschreibungen und verkaufsbedingter Kosten. Die Steuerlast richtet sich nach Deinem persönlichen Einkommensteuersatz – bei hohen Gewinnen kann das erheblich werden.

Bei Wohnimmobilien gibt es eine bekannte Ausnahme: Wer die Immobilie im Verkaufsjahr und den beiden vorangegangenen Jahren selbst bewohnt hat, zahlt keine Spekulationssteuer. Bei Teileigentum greift diese Ausnahme aber in der Regel nicht – denn Gewerbeeinheiten dienen per Definition nicht zu eigenen Wohnzwecken. Selbst wenn Du Dein Büro selbst genutzt hast, ist das keine „Eigennutzung zu Wohnzwecken“ im Sinne des Gesetzes. Diese Unterscheidung übersehen viele Teileigentümer, und sie kann im Einzelfall tausende Euro ausmachen. Mehr zur Spekulationsfrist und ihren Ausnahmen findest Du in unserem ausführlichen Artikel zur Spekulationsfrist bei Immobilien.

Gewerblicher Grundstückshandel: Die Drei-Objekt-Grenze

Wer innerhalb von fünf Jahren mehr als drei Immobilien kauft und wieder verkauft, läuft Gefahr, vom Finanzamt als gewerblicher Grundstückshändler eingestuft zu werden. Die Konsequenz: Der Verkaufsgewinn wird nicht mehr als privates Veräußerungsgeschäft behandelt, sondern als gewerblicher Gewinn – mit Einkommensteuer und Gewerbesteuer.

Für Teileigentümer ist diese Grenze besonders relevant, weil Gewerbeeinheiten, Stellplätze und Lagerräume in der WEG einzeln als Objekte zählen. Wer also in den letzten Jahren bereits zwei Wohnungen verkauft hat und nun zusätzlich eine Gewerbeeinheit und einen Tiefgaragenstellplatz veräußert, kann schnell bei vier Objekten landen – und damit im gewerblichen Grundstückshandel. Das Finanzamt betrachtet dabei nicht nur Verkäufe, sondern auch den Zeitraum zwischen Kauf und Verkauf als Indiz für eine gewerbliche Absicht. Eine frühzeitige Abstimmung mit dem Steuerberater ist hier dringend empfehlenswert, bevor Du den Verkauf in Gang setzt.

Vorsteuerberichtigung nach § 15a UStG: Der oft übersehene Kostenfaktor

Dieser Punkt betrifft Dich, wenn Du beim Kauf oder bei späteren Investitionen in Dein Teileigentum die Vorsteuer gezogen hast – also die Umsatzsteuer aus Kaufpreis, Umbaukosten oder Sanierungsmaßnahmen als Vorsteuer beim Finanzamt geltend gemacht hast. Das ist bei Gewerbeeinheiten, die umsatzsteuerpflichtig vermietet werden, durchaus üblich und steuerlich auch gewollt.

Das Problem entsteht beim Verkauf: Wird das Teileigentum innerhalb des Berichtigungszeitraums von zehn Jahren (bei Grundstücken und Gebäuden) verkauft und ändert sich die steuerliche Nutzung – etwa weil der Käufer die Einheit umsatzsteuerfrei vermietet oder selbst nutzt –, muss die gezogene Vorsteuer anteilig zurückgezahlt werden. Bei einem Büro, das vor sechs Jahren für 300.000 € netto gekauft und umsatzsteuerpflichtig vermietet wurde, kann die Vorsteuerberichtigung leicht einen fünfstelligen Betrag ausmachen. Diesen Posten übersehen viele Verkäufer in ihrer Kalkulation, weil er erst nach dem Verkauf vom Finanzamt geltend gemacht wird. Der Verkaufspreis sieht dann plötzlich weniger attraktiv aus als gedacht. Im Kaufvertrag lässt sich regeln, ob der Verkauf als umsatzsteuerfreie Geschäftsveräußerung im Ganzen (§ 1 Abs. 1a UStG) behandelt wird – das kann die Vorsteuerberichtigung vermeiden, setzt aber voraus, dass der Käufer die umsatzsteuerpflichtige Vermietung fortsetzt.

Maklerprovision, Notar- und Grundbuchkosten

Die Kosten rund um den Immobilienverkauf unterscheiden sich bei Teileigentum in einem wesentlichen Punkt von Wohnimmobilien: Die seit Dezember 2020 geltende gesetzliche Halbteilung der Maklerprovision greift nur bei Kaufverträgen über Wohnungen und Einfamilienhäuser. Bei reinem Gewerbe-Teileigentum ist die Provisionshöhe und -verteilung frei verhandelbar. In der Praxis bedeutet das, dass Du als Verkäufer die Provision vollständig auf den Käufer umlegen kannst – oder die Aufteilung individuell mit Deinem Makler vereinbarst.

Notar- und Grundbuchkosten orientieren sich am Kaufpreis und liegen in der Regel bei 1,5 bis 2 % des Kaufpreises. Sie trägt üblicherweise der Käufer. Die Grunderwerbsteuer – je nach Bundesland zwischen 3,5 und 6,5 % – ist ebenfalls vom Käufer zu zahlen und bei der Preisgestaltung relevant: Ein Käufer, der in Bayern 3,5 % Grunderwerbsteuer zahlt, hat deutlich geringere Erwerbsnebenkosten als ein Käufer in Nordrhein-Westfalen mit 6,5 %. Das beeinflusst indirekt die Zahlungsbereitschaft und sollte bei der Preisstrategie mitgedacht werden. Einen detaillierten Überblick über alle Steuern beim Immobilienverkauf findest Du in unserem separaten Artikel.

Typische Stolperfallen beim Verkauf von Teileigentum

Teileigentum ist rechtlich fast identisch mit Wohnungseigentum – aber die Praxis zeigt, dass beim Verkauf andere Fehler gemacht werden als bei einer klassischen Eigentumswohnung. Die folgenden Stolperfallen begegnen uns regelmäßig, und fast alle lassen sich vermeiden, wenn Du sie vor der Vermarktung kennst.

Zweckbestimmung in der Teilungserklärung ignoriert. Das ist der häufigste und teuerste Fehler. Steht in der Teilungserklärung „Laden“, darfst Du die Einheit nicht als „Büro“ oder gar als „Wohnung“ vermarkten – selbst wenn sie seit Jahren so genutzt wird. Kauft jemand die Einheit in dem Glauben, dort eine Wohnung einrichten zu können, und die WEG untersagt das unter Berufung auf die Teilungserklärung, liegt ein Rechtsmangel vor. Der Käufer kann vom Kaufvertrag zurücktreten oder Schadensersatz fordern. Der BGH hat in mehreren Urteilen bestätigt, dass der Verkauf von Teileigentum als Wohnungseigentum einen erheblichen Sachmangel darstellt. Die Lösung: Lies die Teilungserklärung vor der Vermarktung genau und stimme das Exposé darauf ab. Möchtest Du die Zweckbestimmung ändern lassen, brauchst Du dafür in der Regel die Zustimmung aller Miteigentümer und eine notarielle Änderung der Teilungserklärung – ein Prozess, der Monate dauern kann und nicht garantiert erfolgreich ist.

Bestehende Mietverträge unterschätzt. Ist Dein Teileigentum vermietet, geht der Mietvertrag beim Verkauf nach § 566 BGB automatisch auf den Käufer über – mit allen Rechten und Pflichten. Das klingt zunächst unproblematisch, wird aber dann zur Falle, wenn der Mietvertrag Konditionen enthält, die den Verkaufswert drücken: eine weit unter Marktniveau liegende Miete, ein langfristiges Kündigungsausschlussrecht des Mieters, ein umfassendes Konkurrenzschutzverbot (z. B. „kein weiterer Gastronomiebetrieb im Gebäude“) oder ungünstige Nebenkostenregelungen. Käufer von vermietetem Teileigentum lesen Mietverträge Zeile für Zeile – und jede nachteilige Klausel schlägt sich direkt im Kaufpreisangebot nieder. Mehr zur Thematik des Verkaufs mit bestehendem Mietvertrag findest Du in unserem Artikel zum Verkauf vermieteter Wohnungen, dessen Grundsätze auch auf Teileigentum anwendbar sind.

Zustimmungserfordernisse übersehen. Enthält die Teilungserklärung eine Veräußerungsbeschränkung nach § 12 WEG, darf der Notar die Eigentumsumschreibung erst veranlassen, wenn die Verwaltungszustimmung vorliegt. In der Praxis holen viele Verkäufer diese Zustimmung erst nach dem Notartermin ein – und dann beginnt das Warten. Die Hausverwaltung hat zwar kein freies Ermessen und darf die Zustimmung nur aus wichtigem Grund verweigern, aber sie muss den Käufer trotzdem prüfen, und das kostet Zeit. Kläre deshalb frühzeitig, ob eine Veräußerungsbeschränkung existiert, und nimm die Verwaltung vor dem Notartermin ins Boot.

Streit in der WEG über Nutzungsänderungen. Gerade in gemischt genutzten Gebäuden schwelen häufig Konflikte zwischen Wohnungs- und Teileigentümern – über Lärm, Gerüche, Kundenverkehr im Treppenhaus oder Müllentsorgung. Solche Konflikte sind für Käufer ein rotes Tuch, weil sie auf eine dysfunktionale WEG hindeuten. Wenn in den Eigentümerversammlungsprotokollen laufende Streitigkeiten dokumentiert sind, solltest Du darauf vorbereitet sein, dass Käufer Fragen stellen – und Du transparent damit umgehst. Vertuschung rächt sich spätestens bei der Käuferprüfung.

Sonderumlagen nicht kommuniziert. Hat die Eigentümerversammlung eine Sonderumlage beschlossen, die zum Zeitpunkt des Verkaufs noch nicht vollständig gezahlt ist, stellt sich die Frage: Wer zahlt den Rest – Verkäufer oder Käufer? Ohne klare Regelung im Kaufvertrag führt das zu Streit. Grundsätzlich gilt: Beschlossene, aber noch nicht fällige Sonderumlagen gehen nicht automatisch auf den Käufer über. Der sauberste Weg ist eine explizite Regelung im Kaufvertrag, wer welchen Anteil trägt.

Teileigentum verkaufen – mit oder ohne Makler?

Bei einer Eigentumswohnung in guter Lage kann ein Privatverkauf funktionieren: Die Zielgruppe ist groß, die Portale sind voll mit Vergleichsangeboten, und viele Käufer kennen den Prozess. Bei Teileigentum sieht die Ausgangslage grundlegend anders aus – und genau das macht die Maklerfrage hier relevanter als bei den meisten anderen Immobilienarten.

Die Zielgruppe ist kleiner und schwerer erreichbar. Gewerbeeinheiten in Wohnhäusern sprechen einen Bruchteil der Käufer an, die sich für Eigentumswohnungen interessieren. Kapitalanleger mit Gewerbeimmobilien-Erfahrung, Gewerbetreibende auf der Suche nach Eigentumsräumen, Bestandseigentümer in derselben WEG – das sind die realistischen Käufergruppen. Ein Makler mit Netzwerk im Gewerbeimmobilienbereich und einer bestehenden Käuferdatenbank erreicht diese Zielgruppen schneller und gezielter als ein Portalinserat allein.

Die Bewertung ist komplex. Wie im Kapitel zur Wertermittlung beschrieben, funktioniert die Bewertung von Teileigentum über das Ertragswertverfahren – und das erfordert Erfahrung mit Gewerbeimmobilien, Mietvertragsanalyse und Renditeberechnung. Ein falscher Angebotspreis kostet entweder Monate auf dem Markt oder bares Geld. Ein Makler, der regelmäßig Gewerbeeinheiten und Mehrfamilienhäuser bewertet, erkennt wertrelevante Details, die Laien übersehen – von der Indexierungsklausel im Mietvertrag bis zur geplanten Sonderumlage.

Die rechtliche Komplexität ist höher. Zweckbestimmung, Veräußerungsbeschränkung, Verwaltungszustimmung, Vorsteuerberichtigung, Mietvertragsübergang – bei Teileigentum gibt es mehr Stolperfallen als bei einer Standardwohnung. Ein erfahrener Makler kennt diese Themen, bereitet die Unterlagen entsprechend auf und koordiniert die Abstimmung mit Hausverwaltung, Notar und gegebenenfalls Steuerberater. Das spart Dir nicht nur Zeit, sondern schützt Dich vor kostspieligen Fehlern.

Die Provisionsteilung ist flexibel. Wie im Kapitel zu Steuern und Kosten erläutert, gilt die gesetzliche Halbteilung der Maklerprovision bei reinem Gewerbe-Teileigentum nicht. Das gibt Dir Spielraum bei der Verhandlung: Du kannst die Provision vollständig auf den Käufer umlegen, sie teilen oder eine individuelle Vereinbarung treffen. Im Ergebnis kann der Makler Dich also deutlich weniger kosten, als viele Verkäufer annehmen.

Du möchtest wissen, was Dein Teileigentum wert ist und wie ein Verkauf in Deinem konkreten Fall ablaufen würde? Melde Dich direkt bei uns – wir geben Dir mit unserem Immobilienwert-Rechner eine erste Einschätzung und beraten Dich persönlich:

Häufig gestellte Fragen zum Verkauf von Teileigentum

Was ist der Unterschied zwischen Teileigentum und Wohnungseigentum?

Beide sind Formen des Sondereigentums innerhalb einer WEG und werden rechtlich nahezu identisch behandelt. Der einzige Unterschied liegt in der Zweckbestimmung: Wohnungseigentum dient dem Wohnen, Teileigentum dient jedem anderen Zweck – also gewerblicher, freiberuflicher oder sonstiger nicht-wohnwirtschaftlicher Nutzung. Welche Zweckbestimmung gilt, ergibt sich aus der Teilungserklärung, nicht aus der tatsächlichen Nutzung.

Kann ich Teileigentum ohne Zustimmung der WEG verkaufen?

Grundsätzlich ja. Teileigentum ist frei verkäuflich, und Du brauchst keine Zustimmung der anderen Eigentümer. Eine Ausnahme besteht nur dann, wenn die Teilungserklärung oder Gemeinschaftsordnung eine Veräußerungsbeschränkung nach § 12 WEG enthält. In diesem Fall muss die Hausverwaltung dem Verkauf zustimmen – darf diese Zustimmung aber nur aus wichtigem Grund verweigern, etwa bei begründeten Zweifeln an der wirtschaftlichen Leistungsfähigkeit des Käufers.

Wie wird Teileigentum bewertet?

In der Regel über das Ertragswertverfahren, weil Vergleichswerte für Gewerbeeinheiten in Wohnhäusern auf dem Markt kaum verfügbar sind. Entscheidend sind die erzielbare oder tatsächliche Jahresmiete, die Bewirtschaftungskosten, die Restnutzungsdauer und die Mikrolage der Einheit. Ein bestehender Mietvertrag mit bonitätsstarkem Mieter kann den Wert erheblich steigern, ein Leerstand oder ein unter Marktniveau liegender Mietvertrag ihn drücken.

Fällt beim Verkauf von Teileigentum Spekulationssteuer an?

Ja, wenn Du innerhalb von zehn Jahren nach dem Erwerb verkaufst. Anders als bei Wohnimmobilien gibt es bei Teileigentum in der Regel keine Eigennutzungsausnahme, weil Gewerbeeinheiten nicht zu eigenen Wohnzwecken dienen. Selbst wenn Du Dein Büro oder Deine Praxis selbst genutzt hast, befreit Dich das nicht von der Spekulationssteuer. Die Steuerlast richtet sich nach Deinem persönlichen Einkommensteuersatz.

Welche Unterlagen brauche ich zwingend für den Verkauf?

Die wichtigsten Dokumente sind die Teilungserklärung inklusive Aufteilungsplan und Gemeinschaftsordnung, ein aktueller Grundbuchauszug, die Protokolle der letzten drei Eigentümerversammlungen, der aktuelle Wirtschaftsplan und die letzten drei Jahresabrechnungen, ein gültiger Energieausweis sowie – falls die Einheit vermietet ist – der aktuelle Mietvertrag mit allen Nachträgen. Je vollständiger und professioneller die Unterlagen aufbereitet sind, desto reibungsloser verläuft der Verkaufsprozess.

Kann ich vermietetes Teileigentum verkaufen?

Ja, ohne Einschränkungen. Der bestehende Mietvertrag geht beim Verkauf nach § 566 BGB automatisch auf den Käufer über – mit allen Rechten und Pflichten. Für viele Kapitalanleger ist ein vermietetes Teileigentum mit stabilem Mieter sogar attraktiver als eine leerstehende Einheit, weil die Rendite ab dem ersten Tag gesichert ist. Achte aber darauf, dass der Mietvertrag keine Klauseln enthält, die den Verkaufswert unnötig drücken – etwa eine weit unter Marktniveau liegende Miete oder ein langfristiger Kündigungsausschluss zugunsten des Mieters.

Gilt die gesetzliche Halbteilung der Maklerprovision bei Teileigentum?

Nein. Die seit Dezember 2020 geltende Regelung zur hälftigen Teilung der Maklerprovision gilt ausschließlich für Wohnungen und Einfamilienhäuser. Bei reinem Gewerbe-Teileigentum ist die Provisionshöhe und -verteilung frei verhandelbar. Das bedeutet, dass Du als Verkäufer die Provision vollständig auf den Käufer umlegen oder eine individuelle Aufteilung vereinbaren kannst.

Was passiert, wenn ich Teileigentum als Wohnung verkaufe?

Das ist einer der teuersten Fehler, die beim Verkauf von Teileigentum passieren können. Steht in der Teilungserklärung eine gewerbliche Zweckbestimmung (z. B. „Laden“ oder „Büro“), und Du vermarktest die Einheit als Wohnung, liegt ein Rechtsmangel vor. Der Käufer kann vom Vertrag zurücktreten oder Schadensersatz fordern. Der BGH hat in mehreren Entscheidungen bestätigt, dass der Verkauf von Teileigentum als Wohnungseigentum eine erhebliche Pflichtverletzungdarstellt. Prüfe deshalb immer die Zweckbestimmung in der Teilungserklärung, bevor Du das Exposé erstellst.

Fazit

Teileigentum zu verkaufen ist kein Hexenwerk – aber es ist auch kein gewöhnlicher Wohnungsverkauf. Die rechtliche Grundlage ist zwar nahezu identisch mit Wohnungseigentum, doch in der Praxis unterscheidet sich fast jeder Schritt: Die Bewertung folgt anderen Verfahren, die Zielgruppe ist spezialisierter, die Teilungserklärung spielt eine größere Rolle, und die steuerlichen Fallstricke – von der fehlenden Eigennutzungsausnahme bei der Spekulationssteuer über die Drei-Objekt-Grenze bis zur Vorsteuerberichtigung – treffen Teileigentümer härter als Wohnungseigentümer.

Die gute Nachricht: Wer diese Besonderheiten vor der Vermarktung kennt und sich entsprechend vorbereitet, kann sein Teileigentum zügig und zu einem guten Preis verkaufen. Die wichtigsten Erfolgsfaktoren sind eine fundierte Ertragswertberechnung als Basis für den Angebotspreis, vollständige und professionell aufbereitete Unterlagen inklusive Teilungserklärung und Mietvertrag, eine zielgruppengerechte Vermarktung, die Kapitalanleger und Eigennutzer gleichermaßen anspricht, sowie die frühzeitige Klärung von Veräußerungsbeschränkungen, Verwaltungszustimmung und steuerlichen Konsequenzen. Wer sich dabei professionell begleiten lässt, spart Zeit, vermeidet teure Fehler – und holt in der Regel einen besseren Verkaufspreis heraus, als es ein Privatverkauf ermöglichen würde.

Du denkst darüber nach, Dein Teileigentum zu verkaufen, und willst wissen, wo Du stehst? Wir bewerten Deine Einheit, prüfen die Unterlagen und zeigen Dir, welcher Verkaufsweg in Deiner Situation am meisten Sinn ergibt. Sprich uns direkt an.