Ja — auf vier rechtlich anerkannten Wegen: mit eingetragenem Wohnrecht (§ 1093 BGB), per Nießbrauch (§ 1030 BGB), über eine Leibrente oder per Sale-and-Rent-Back. Alle Modelle reduzieren den Verkaufspreis, weil der Käufer die Immobilie nicht sofort nutzen kann. Bei einem Wohnrecht auf Lebenszeit rechnen Gutachter mit einem Abschlag von 20 bis 40 Prozent auf den Verkehrswert. Ein Notar ist in jedem Fall Pflicht.

Du möchtest Dein Haus verkaufen, aber weiterhin darin wohnen bleiben? Das ist möglich. Ob durch ein lebenslanges Wohnrecht, Nießbrauch oder eine Immobilienverrentung — es gibt verschiedene Modelle, die finanzielle Sicherheit bieten und Dir den Verbleib in Deinem Zuhause ermöglichen.

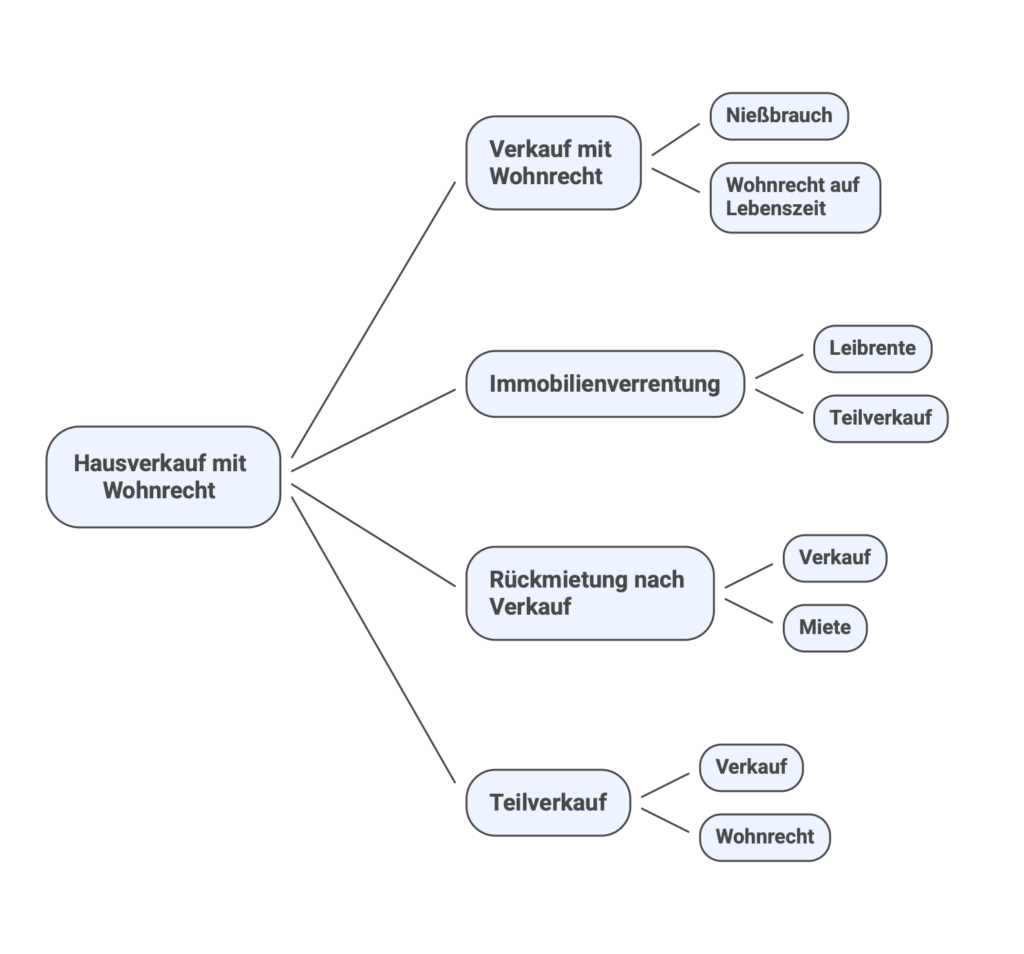

Kann ich mein Haus verkaufen und trotzdem darin wohnen bleiben?

Ja, du kannst dein Haus verkaufen und trotzdem darin wohnen bleiben. Dafür gibt es verschiedene Modelle.

1. Verkauf mit Wohnrecht (Nießbrauch oder Wohnrecht auf Lebenszeit)

- Du verkaufst dein Haus, sicherst dir aber ein lebenslanges Wohnrecht ins Grundbuch ein.

- Nießbrauchrecht: Du darfst das Haus nicht nur bewohnen, sondern auch vermieten — das ist besonders bei der Übertragung an die eigenen Kinder ein häufig gewähltes Modell.

- Wohnrecht auf Lebenszeit: Du darfst nur selbst darin wohnen.

- Vorteil: Sicherheit, dass du nicht ausziehen musst.

- Nachteil: Der Verkaufspreis ist niedriger, weil der Käufer das Haus nicht sofort nutzen kann.

2. Immobilienverrentung (Leibrente oder Teilverkauf)

- Leibrente: Du erhältst vom Käufer eine lebenslange monatliche Rente und kannst im Haus bleiben.

- Teilverkauf: Du verkaufst nur einen Teil des Hauses (z. B. 50 %) und zahlst für den genutzten Anteil eine monatliche Miete.

3. Rückmietung nach Verkauf

- Du verkaufst dein Haus und mietest es vom neuen Eigentümer zurück (Sale-and-Rent-Back).

- Vorteil: Du bekommst den vollen Kaufpreis, zahlst aber Miete.

- Nachteil: Mieterhöhungen und Kündigungsschutz wie bei normalen Mietverträgen beachten.

4. Teilverkauf

- Du verkaufst nur einen Teil deiner Immobilie – z. B. 50 % – an einen Anbieter, behältst aber weiterhin das Wohnrecht und die Mehrheit am Eigentum.

- Du zahlst für den verkauften Anteil eine monatliche Nutzungsgebühr, kannst aber im Haus wohnen bleiben und es selbst nutzen.

- Ein späterer Gesamtverkauf ist möglich – dann wird der Erlös anteilig aufgeteilt.

- Vorteil: Du bleibst flexibel, bekommst sofort Geld und musst dein Zuhause nicht aufgeben.

- Nachteil: Die monatliche Gebühr kann sich über die Jahre summieren, und beim späteren Verkauf erhält der Anbieter seinen Anteil inklusive möglicher Wertsteigerung.

Wichtig ist eine rechtliche Absicherung, am besten durch einen Notar.

Wie funktioniert ein Hausverkauf mit lebenslangem Hausrecht?

Ein Hausverkauf mit lebenslangem Wohnrecht ist eine Möglichkeit, deine Immobilie zu verkaufen und dennoch darin wohnen zu bleiben. Dies wird durch ein Wohnrecht oder Nießbrauchrecht im Grundbuch gesichert.

Modelle für lebenslanges Wohnrecht

Wohnrecht auf Lebenszeit (§ 1093 BGB)

- Du darfst die Immobilie selbst bewohnen, aber nicht vermieten.

- Das Wohnrecht wird im Grundbuch eingetragen und erlischt mit deinem Tod.

- Der Käufer kann dich nicht zum Auszug zwingen.

Nießbrauchrecht (§ 1030 BGB)

- Du darfst nicht nur darin wohnen, sondern die Immobilie auch vermieten und Erträge erzielen.

- Bleibt bis zum Lebensende bestehen oder kann vertraglich anders geregelt werden.

- Der Verkaufspreis fällt niedriger aus, weil die Immobilie erst nach Deinem Ableben frei wird.

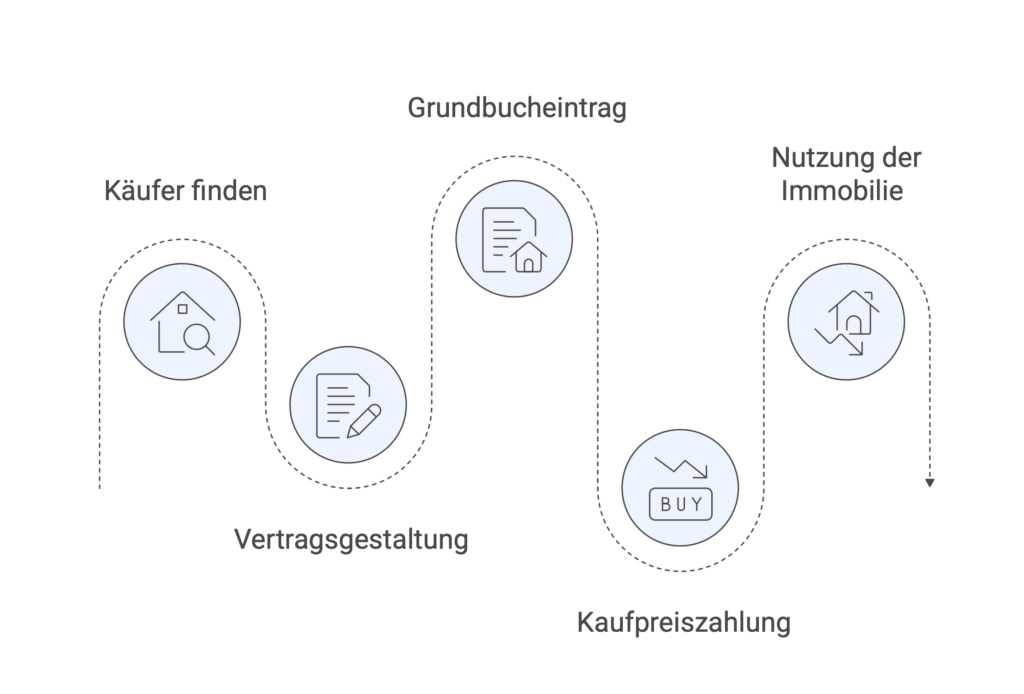

Ablauf eines Verkaufs mit Wohnrecht

- Käufer finden: Ein Investor oder eine Privatperson muss bereit sein, die Immobilie mit eingetragenem Wohnrecht zu kaufen.

- Vertragsgestaltung: Notarvertrag mit Wohnrecht oder Nießbrauch wird erstellt.

- Grundbucheintrag: Das Wohnrecht wird als Grunddienstbarkeit ins Grundbuch eingetragen.

- Kaufpreiszahlung: Der Käufer zahlt einen reduzierten Kaufpreis, da er die Immobilie erst später nutzen kann.

- Nutzung der Immobilie: Du kannst bis zum Lebensende mietfrei darin wohnen.

Vorteile:

✔ Finanzielle Sicherheit durch sofortigen Kaufpreis

✔ Rechtlich abgesicherte Wohnsituation

✔ Keine Miete zahlen

Nachteile:

✘ Verkaufspreis oft deutlich niedriger

✘ Kein flexibles Umziehen möglich

✘ Nur für Käufer attraktiv, die langfristig planen

Rechenbeispiel: So viel weniger bringt der Verkauf mit Wohnrecht

Wie hoch der Abschlag tatsächlich ausfällt, hängt von drei Faktoren ab: dem Verkehrswert der Immobilie, dem Alter des Wohnrechtsinhabers und dem ortsüblichen Mietwert. Banken und Gutachter berechnen den Wohnrechtwert nach einer einfachen Formel:

Wohnrechtwert = Jahresmietwert × Lebenserwartung-Faktor

Der Lebenserwartung-Faktor (auch Kapitalwertfaktor genannt) ergibt sich aus den statistischen Sterbetafeln des Bundesfinanzministeriums und liegt für eine 70-jährige Frau bei rund 13,1, für einen 70-jährigen Mann bei rund 10,4.

Beispiel: Einfamilienhaus in München-Pasing

Stell Dir vor, eine 70-jährige Eigentümerin möchte ihr Reihenhaus in München-Pasing verkaufen und darin wohnen bleiben:

- Verkehrswert der Immobilie: 800.000 €

- Ortsüblicher Mietwert: 2.400 € pro Monat (= 28.800 € Jahresmiete)

- Kapitalwertfaktor für eine 70-jährige Frau: 13,1

Wohnrechtwert = 28.800 € × 13,1 = 377.280 €

Tatsächlicher Verkaufspreis = 800.000 € − 377.280 € = rund 422.000 €

Das entspricht einem Abschlag von etwa 47 Prozent auf den Verkehrswert. Wäre die Eigentümerin 80 Jahre alt, sänke der Kapitalwertfaktor auf rund 8,3 — der Abschlag läge dann nur noch bei circa 30 Prozent, der Verkaufspreis bei rund 561.000 €.

Was diese Zahlen für Dich bedeuten

Je älter der Wohnrechtsinhaber, desto höher der Verkaufspreis — schlicht, weil die statistische Restnutzungsdauer kürzer ist. Je höher der Mietspiegel in Deiner Lage, desto stärker fällt der Abschlag aus, weil das Wohnrecht in teuren Lagen wirtschaftlich wertvoller ist. Genau deshalb sind Verkäufe mit Wohnrecht in München, Hamburg und Frankfurt für Eigentümer oft weniger attraktiv als in mittelgroßen Städten — der absolute Abschlag ist hier am höchsten.

Hinweis: Die Berechnung ist ein vereinfachtes Beispiel nach Sterbetafel-Logik. Im Einzelfall fließen weitere Faktoren ein (Zustand der Immobilie, Sanierungsbedarf, individuelle Vertragsgestaltung). Eine konkrete Bewertung erstellt Dir ein Sachverständiger oder ein erfahrener Makler.

Haus an Bank verkaufen mit Wohnrecht

Das Modell, das viele kennen, aber wenige gut verstehen: Du verkaufst Deine Immobilie an eine Bank oder ein spezialisiertes Finanzinstitut — und bleibst dank eingetragenem Wohnrecht darin wohnen. In der Praxis läuft das meist über zwei Varianten.

Umkehrhypothek

Bei der Umkehrhypothek verkaufst Du die Immobilie nicht, sondern beliehst sie. Die Bank zahlt Dir den Wert der Immobilie — entweder als Einmalbetrag oder als monatliche Rate — und trägt im Gegenzug eine Grundschuld ins Grundbuch ein. Du bleibst Eigentümer und behältst das Wohnrecht. Nach Deinem Tod oder Auszug verkauft die Bank die Immobilie und zieht ihre Forderung ein.

Wichtig: Die Umkehrhypothek ist in Deutschland deutlich weniger verbreitet als etwa in den USA oder Großbritannien. Nur wenige Anbieter — darunter einzelne Sparkassen und spezialisierte Institute — bieten sie an. Die Konditionen variieren stark, und die Auszahlungsbeträge fallen oft niedriger aus, als Eigentümer erwarten.

Verkauf an eine Bank mit eingetragenem Wohnrecht

Alternativ verkaufst Du die Immobilie vollständig an die Bank oder einen institutionellen Investor — mit notariell eingetragenem Wohnrecht auf Lebenszeit. Du erhältst den reduzierten Kaufpreis sofort, zahlst keine Miete und kannst bis ans Lebensende in der Immobilie wohnen bleiben. Der Abschlag gegenüber dem freien Verkaufspreis liegt je nach Alter und Mietwert typischerweise zwischen 20 und 45 Prozent.

Wer kauft Häuser mit Wohnrecht?

Nicht jede Bank und nicht jeder Investor ist bereit, eine Immobilie mit eingetragenem Wohnrecht zu erwerben — weil die Immobilie bis auf Weiteres nicht nutzbar ist. In Deutschland kommen vor allem folgende Anbieter infrage:

- Sparkassen und Volksbanken mit regionalen Seniorenfinanzierungsprogrammen

- Spezialisierte Anbieter wie Deutsche Leibrenten AG oder Engel & Völkers LiquidHome

- Private Investoren, die gezielt auf langfristige Wertsteigerung setzen

Worauf Du achten solltest

Beim Verkauf an eine Bank oder einen institutionellen Anbieter gilt besondere Sorgfalt. Das Wohnrecht muss notariell beurkundet und im Grundbuch eingetragen sein — mündliche Zusagen oder vertragliche Regelungen ohne Grundbucheintrag sind im Streitfall wertlos. Außerdem solltest Du vor Vertragsabschluss klären, wer für Instandhaltung und Nebenkosten zuständig ist — das ist je nach Anbieter unterschiedlich geregelt und kann erhebliche finanzielle Auswirkungen haben.

Hinweis: Angebote und Konditionen von Banken und Anbietern ändern sich regelmäßig. Eine unabhängige Beratung vor Vertragsabschluss ist empfehlenswert.

Wohnung verkaufen und wohnen bleiben: Was Eigentümer wissen müssen

Auch eine Eigentumswohnung kannst Du verkaufen und weiterhin darin wohnen bleiben — die Modelle sind grundsätzlich dieselben wie beim Haus: Wohnrecht, Nießbrauch, Leibrente oder Sale-and-Rent-Back. In der Praxis gibt es aber drei wichtige Unterschiede, die Eigentümer einer ETW kennen sollten.

1. Käufergruppe ist kleiner

Eine vermietete Wohnung oder eine Wohnung mit eingetragenem Wohnrecht ist für Selbstnutzer kaum interessant. Welche Käufergruppen genau infrage kommen und wie sich der Verkauf einer vermieteten Wohnung gestaltet, erklären wir in einem separaten Ratgeber.

Damit fallen rund die Hälfte aller potenziellen Käufer weg. Übrig bleiben Kapitalanleger, die auf langfristige Wertsteigerung setzen, und spezialisierte Anbieter für Immobilienverrentung. Das verkürzt die Nachfrage und erhöht in der Regel den Preisabschlag im Vergleich zum freien Verkauf.

2. Eigentümergemeinschaft und Hausverwaltung

Anders als beim Einfamilienhaus gibt es bei einer ETW eine Eigentümergemeinschaft (WEG). Größere Veränderungen am Gemeinschaftseigentum, Modernisierungen oder bauliche Maßnahmen erfordern die Zustimmung der Miteigentümer — auch wenn Du nur noch Wohnrechtsinhaber bist. Das schränkt Deine Gestaltungsfreiheit nach dem Verkauf ein. Wichtig vor Vertragsabschluss: Prüfe die Teilungserklärung und das Hausgeldprotokoll der letzten Eigentümerversammlungen.

3. Sale-and-Rent-Back ist bei Wohnungen häufiger

Bei Eigentumswohnungen wählen Verkäufer häufiger das Modell „Verkaufen und zurückmieten“ als beim Haus. Der Grund: Wohnungen lassen sich aufgrund standardisierter Marktwerte einfacher in einen normalen Mietvertrag überführen, und die Mietpreise sind besser vergleichbar. Du bekommst dann den vollen Marktpreis sofort, zahlst aber ab Vertragsbeginn eine ortsübliche Miete an den neuen Eigentümer.

Wichtig: Beim Sale-and-Rent-Back gelten alle normalen mietrechtlichen Schutzregeln — also auch der Kündigungsschutz nach § 573 BGB und in vielen Ballungsräumen die Mietpreisbremse. In München, Hamburg und ähnlichen Städten gilt zusätzlich die Umwandlungsschutzfrist: Wurde die Wohnung erst kurz vor dem Verkauf in Wohnungseigentum umgewandelt, darf der neue Eigentümer Dir frühestens nach drei bis zehn Jahren wegen Eigenbedarfs kündigen.

Welches Modell passt für ETW-Besitzer?

Als Faustregel gilt: Wer Liquidität braucht und sich mit der Mieter-Rolle wohlfühlt, fährt mit Sale-and-Rent-Back am besten. Wer Sicherheit will und nicht von Mieterhöhungen abhängig sein möchte, ist mit dem Modell Wohnrecht oder Nießbrauch besser bedient — auch wenn der Verkaufspreis dann niedriger ausfällt. Welches Modell sich für Deine konkrete Situation rechnet, hängt vom Wohnungswert, Deinem Alter und vom Mietspiegel Deiner Lage ab.

Ist verkaufen und wohnen bleiben sinnvoll?

„Insgesamt hängt es von Deinen persönlichen Zielen, der finanziellen Situation und den langfristigen Plänen ab, ob es sinnvoll ist, zu verkaufen und weiterhin zu wohnen. Es könnte auch hilfreich sein, mit einem Finanzberater oder Immobilienexperten zu sprechen, um eine fundierte Entscheidung zu treffen.“

– David Owusu

Geschäftsführer

Hier sind einige Überlegungen, die Du berücksichtigen solltest:

1. Finanzielle Aspekte

- Kapitalisierung: Wenn Du die Immobilie verkaufst, könntest Du von der erzielten Summe profitieren. Dies könnte Dir helfen, Schulden zu tilgen, Geld in andere Investitionen zu stecken oder Deinen Lebensstandard zu erhöhen.

- Miete: Wenn Du weiterhin in der Immobilie wohnen möchtest, müsstest Du möglicherweise als Mieter einen Mietvertrag abschließen. Die Frage ist, ob die monatlichen Mietkosten höher oder niedriger als deine bisherigen Kosten (z. B. Hypothek, Instandhaltung) wären.

2. Steuerliche Überlegungen

- In vielen Ländern gibt es steuerliche Unterschiede, je nachdem, ob Du als Eigentümer oder Mieter wohnst. Dies könnte bei der Entscheidung eine Rolle spielen, vor allem, wenn Du in naher Zukunft vorhast, die Immobilie zu verkaufen und dabei von steuerlichen Vorteilen zu profitieren.

3. Emotionale und persönliche Faktoren

- Verbindung zur Immobilie: Manche Menschen haben eine starke emotionale Bindung an ihr Zuhause und möchten nicht ausziehen. Besonders relevant wird das bei einem Hausverkauf im Pflegefall, wo die Entscheidung zwischen Verbleib im eigenen Haus und einer Pflegeeinrichtung oft kombiniert getroffen werden muss.

- Flexibilität: Ein Verkauf könnte Dir langfristig mehr Flexibilität verschaffen, aber gleichzeitig könnte die Miete weniger Stabilität bieten, vor allem, wenn die Mieten steigen oder Du die Kontrolle über den Wohnraum verlierst.

- Abhängigkeit vom neuen Eigentümer: Bei Verkauf und Rückmietung ist man langfristig vom neuen Eigentümer oder Vermieter abhängig. Änderungen in der Verwaltung oder im Eigentümerkreis könnten sich positiv, aber auch negativ auf das Wohnumfeld auswirken.

4. Zukünftige Entwicklungen

- Immobilienmarkt: Wenn der Markt derzeit hoch ist, könnte der Verkauf eine gute Gelegenheit sein, einen hohen Preis zu erzielen. Andererseits könntest Du die Immobilie behalten und von einer potenziellen Wertsteigerung profitieren, wenn der Markt günstig bleibt.

5. Rechtliche und vertragliche Aspekte

- Einige Verträge, wie z.B. der Mietvertrag, können Klauseln enthalten, die Deine Flexibilität einschränken. Es ist wichtig, sich über die rechtlichen Rahmenbedingungen sowohl als Verkäufer als auch als Mieter im Klaren zu sein.

Steuerliche Aspekte: Was Du beim Verkauf mit Wohnrecht wissen musst

Ob und wie viel Steuer beim Verkauf mit Wohnrecht, Leibrente oder Rückmietung anfällt, hängt vom gewählten Modell ab. Die wichtigsten drei Fälle im Überblick.

Verkauf mit Wohnrecht oder Nießbrauch

Wenn Du Dein Haus mit eingetragenem Wohnrecht oder Nießbrauch verkaufst, gilt steuerlich dasselbe wie bei einem normalen Verkauf: Entscheidend ist die Spekulationsfrist. Mehr Details zu Spekulationssteuer und Eigennutzungsregel findest Du in unserem Ratgeber zum überschriebenen Haus verkaufen.

Hast Du die Immobilie selbst bewohnt und tust das im Verkaufsjahr sowie in den beiden vorangegangenen Jahren, fällt keine Spekulationssteuer an — unabhängig davon, ob ein Wohnrecht eingetragen wird oder nicht. Liegt der ursprüngliche Kauf weniger als zehn Jahre zurück und hast Du die Immobilie nicht selbst genutzt, wird der Veräußerungsgewinn als Einkommen versteuert.

Der Wohnrechtwert selbst mindert dabei den steuerlich relevanten Veräußerungserlös — was sich in bestimmten Konstellationen steuerlich günstig auswirken kann. Das sollte ein Steuerberater im Einzelfall durchrechnen.

Leibrente

Bei der Leibrente erhältst Du keine Einmalzahlung, sondern monatliche Rentenzahlungen auf Lebenszeit. Das hat steuerliche Konsequenzen: Die Zahlungen sind nicht vollständig steuerfrei. Der sogenannte Ertragsanteil — ein gesetzlich festgelegter Prozentsatz, der vom Alter bei Rentenbeginn abhängt — ist einkommensteuerpflichtig. Mit 70 Jahren liegt dieser Ertragsanteil bei 15 Prozent der monatlichen Zahlung. Wer also 1.500 Euro monatlich erhält, versteuert davon 225 Euro als Einkommen. Die Gesamtsteuerbelastung hängt vom individuellen Steuersatz ab.

Sale-and-Rent-Back (Rückmietung)

Beim Rückmietmodell verkaufst Du zum vollen Marktpreis und mietest anschließend zurück. Steuerlich ist das ein regulärer Verkauf: Spekulationsfrist und Eigennutzungsregel gelten wie oben. Die laufenden Mietzahlungen sind steuerlich nicht absetzbar, solange Du die Immobilie privat nutzt. Wichtig: Liegt zwischen Verkauf und Rückmietung eine Gestaltung vor, die das Finanzamt als Scheinverkauf wertet, kann die Steuerpflicht anders beurteilt werden. Auch hier empfiehlt sich steuerliche Beratung vor Vertragsabschluss.

Hinweis: Die steuerliche Behandlung hängt von der individuellen Situation ab. Dieser Abschnitt gibt einen allgemeinen Überblick und ersetzt keine steuerliche Beratung.

Vorteile und Nachteile eines Immobilienverkaufs

Das Konzept, eine Immobilie zu verkaufen und anschließend dort weiter zu wohnen, wird oft als „Verkauf und Rückmietung“ bezeichnet. Hierbei verkauft man sein Haus oder seine Wohnung an einen Investor oder ein Unternehmen, behält aber das Nutzungsrecht und mietet die Immobilie weiterhin. Diese Möglichkeit hat sowohl Vor- als auch Nachteile, die individuell abgewogen werden müssen.

Vorteile:

✔ Liquidität durch Verkauf

✔ Sicherer Wohnraum, bei langfristigem Mietvertrag

✔ Steuervorteile

✔ Erhalt des Eigentumswertes, durch den Verkauf an ein Unternehmen

Nachteile:

✘ Mietzahlungen

✘ Verlust der Eigentümerschaft

✘ Je nach Vertrag: Ungewissheit bezüglich der Mietverhältnisse

✘ Abhängigkeit vom neuen Eigentümer

„Ob der Verkauf und das Verbleiben in der Immobilie sinnvoll ist, hängt stark von der persönlichen Lebenssituation und den finanziellen Zielen ab. Wer in einer stabilen finanziellen Lage ist und die Immobilie nicht mehr für den persönlichen Bedarf nutzen möchte, könnte von der Liquidität profitieren. Andererseits ist es wichtig, die langfristigen Mietkosten und die Unsicherheiten als Mieter zu berücksichtigen.“

– Zoi Karafillis

Backoffice

Erfahrungsbericht: Verkaufen und wohnen bleiben

Immobilienrente: So war es bei Herrn und Frau Weber

Wir hatten einmal Kunden, Herr und Frau Weber, beide im Ruhestand, die nach vielen Jahren in ihrem Eigenheim die Entscheidung getroffen haben, ihr Haus zu verkaufen und stattdessen die Immobilienrente zu nutzen. Sie hatten ein relativ großes Haus, das mittlerweile zu viel Arbeit und Pflege erforderte. Zudem reichte ihre gesetzliche Rente nicht aus, um ihren Lebensstandard zu sichern.

Einige Jahre später stellte sich heraus, dass die monatlichen Zahlungen der Immobilienrente nicht ausreichten, um die steigenden Lebenshaltungskosten zu decken, sodass sie gezwungen waren, ihre finanziellen Strategien zu überdenken.

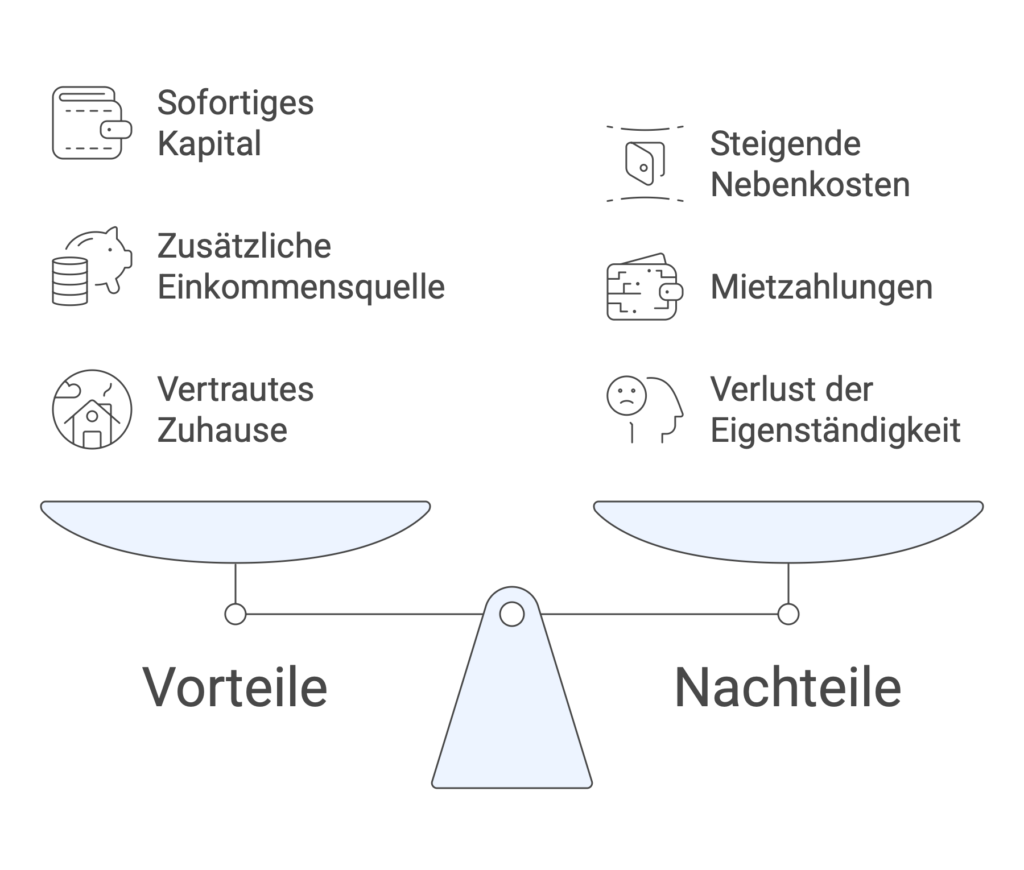

Vorteile:

✔ Die Immobilienrente gab ihnen sofort Kapital, das sie in eine private Rentenversicherung und andere Finanzprodukte investierten, um ihre Altersvorsorge zu verbessern.

✔ monatlichen Rentenzahlungen aus der Immobilienrente sorgten für eine zusätzliche Einkommensquelle, welche die Rente aufstockte.

✔ Sie konnten weiterhin in ihrem vertrauten Zuhause bleiben, ohne sich um Reparaturen und Instandhaltung kümmern zu müssen, da diese durch den Anbieter der Immobilienrente übernommen wurden.

Nachteile:

✘ Nach einigen Jahren stiegen die Nebenkosten des Hauses (wie Heizung und Strom), was in der Kombination mit den monatlichen Mietzahlungen eine größere Belastung darstellte, als sie ursprünglich erwartet hatten.

✘ Auch das Gefühl, das Eigentum endgültig verloren zu haben, war für sie schwerer als gedacht. Obwohl sie in der Wohnung bleiben konnten, fehlte ihnen ein Stück Eigenständigkeit.

FAQ: Wichtige Fragen zur Immobilienrente

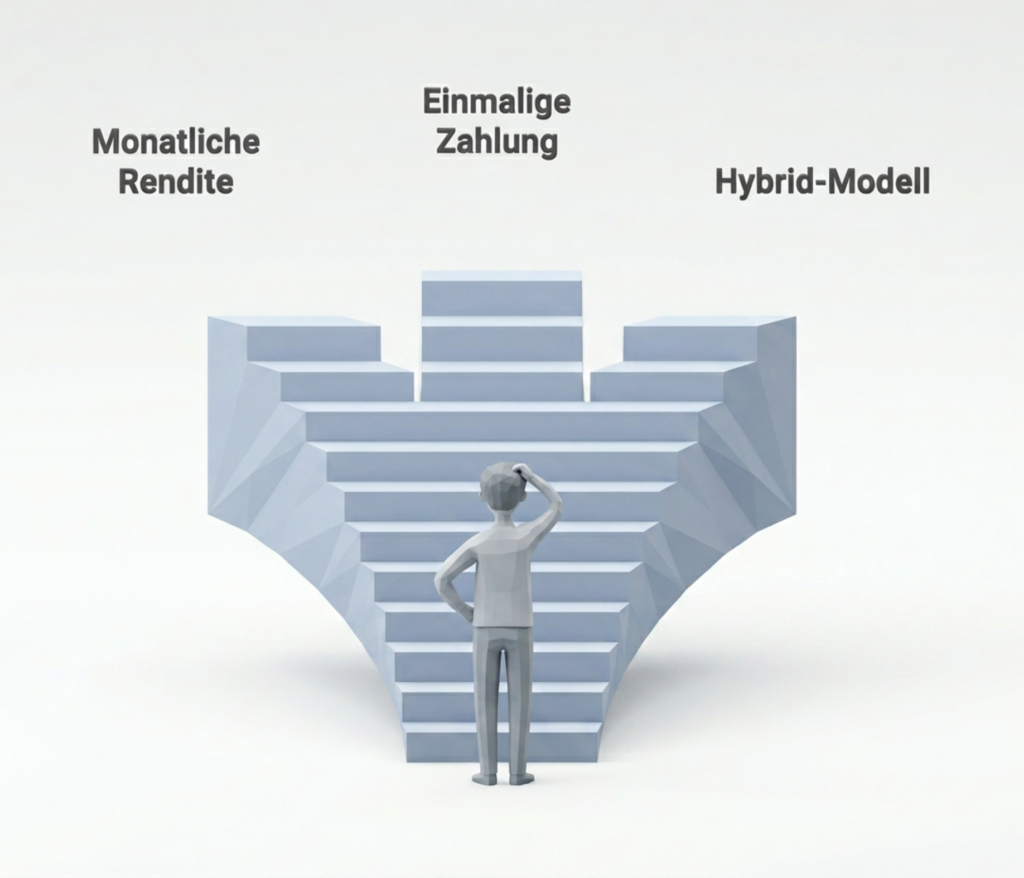

Welche Arten der Immobilienrente gibt es?

- Monatliche Rente (Leibrente): Der Eigentümer erhält regelmäßig eine monatliche Zahlung, die für den Lebensunterhalt genutzt werden kann. Diese Zahlungen sind lebenslang oder für einen festgelegten Zeitraum garantiert.

- Einmalige Zahlung (Verkauf der Immobilie oder Umkehrhypothek): Der Eigentümer verkauft die Immobilie und erhält den Verkaufspreis sofort als Einmalzahlung. Dieses Modell wird oft gewählt, wenn der Eigentümer größere finanzielle Bedürfnisse hat, etwa um eine andere Investition zu tätigen oder bestehende Schulden zu begleichen.

- Kombination von Rentenzahlungen und Einmalzahlung (Teilverkauf): Es gibt auch hybride Modelle, bei denen eine Kombination aus monatlichen Zahlungen und einer einmaligen Auszahlung angeboten wird. So können die Eigentümer von einer monatlichen Rente profitieren, während sie gleichzeitig einen Teil des Verkaufserlöses sofort erhalten.

Wie funktioniert die Immobilienrente ganz genau?

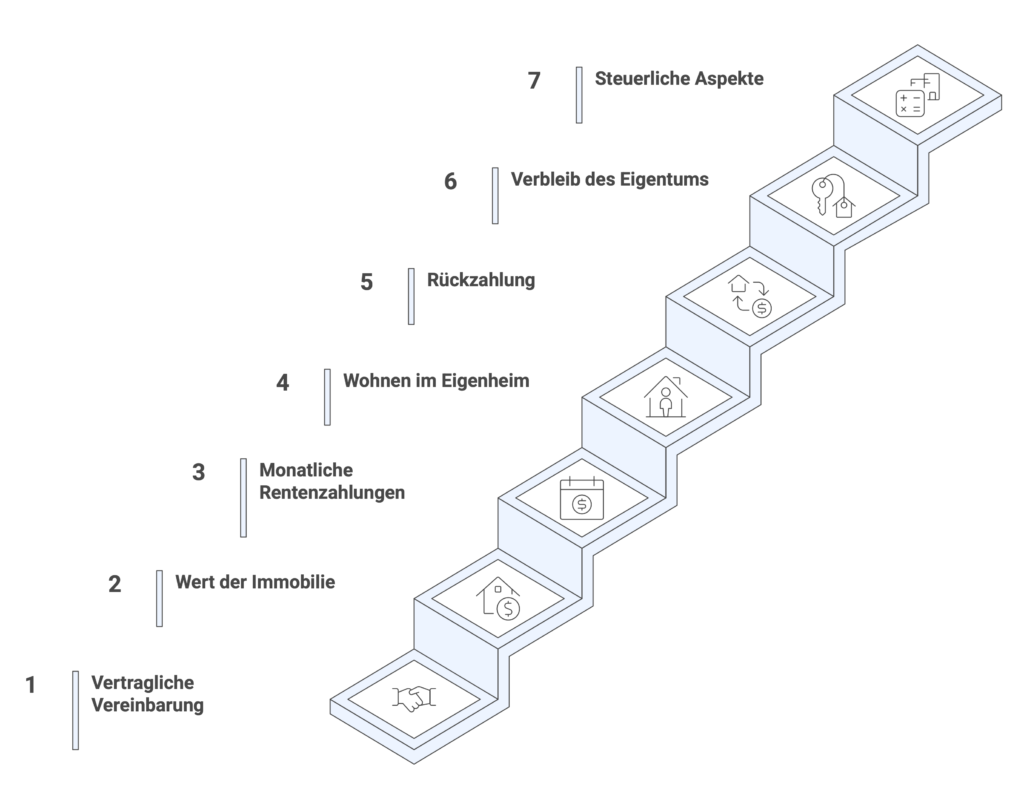

- Vertragliche Vereinbarung: Der Eigentümer schließt einen Vertrag mit einem Anbieter (meist eine Bank oder ein spezialisiertes Finanzunternehmen). Dieser Vertrag regelt die Bedingungen für die Auszahlung der Immobilienrente. Es gibt verschiedene Modelle, aber am häufigsten wird eine monatliche Rente gezahlt.

- Wert der Immobilie: Der Wert der Immobilie spielt eine zentrale Rolle, da er die Höhe der Rentenzahlungen oder der einmaligen Auszahlung bestimmt. Faktoren wie Lage, Zustand, Größe und Alter der Immobilie sowie das Alter des Eigentümers fließen hier ein. Je älter der Eigentümer, desto höher fällt in der Regel die Auszahlung oder die monatliche Rentenzahlung aus, da die Lebenserwartung kürzer wird und das Risiko für den Anbieter sinkt.

- Monatliche Rentenzahlungen: Der Immobilienbesitzer erhält eine monatliche Rentenzahlung, die entweder lebenslang oder für einen bestimmten Zeitraum ausgezahlt wird. Diese Zahlungen dienen dazu, den Lebensunterhalt des Eigentümers zu sichern. Sie müssen keine Zinsen auf das erhaltene Kapital zahlen, und auch keine Rückzahlungen erfolgen, solange der Eigentümer in der Immobilie lebt.

- Wohnen im Eigenheim: Der Eigentümer kann weiterhin in seiner Immobilie wohnen bleiben, es gibt keinen Zwang zur Umsiedlung. In vielen Fällen ist der Vertrag so gestaltet, dass der Eigentümer bis zu seinem Tod oder bis zum Auszug aus der Immobilie in seiner gewohnten Umgebung bleiben kann. Wenn der Eigentümer in eine Pflegeeinrichtung umzieht oder stirbt, kann der Vertrag beendet werden.

- Rückzahlung: Der Betrag, den der Anbieter an den Eigentümer auszahlt, muss irgendwann zurückgezahlt werden. Dies erfolgt üblicherweise nach dem Tod des Eigentümers. In diesem Fall wird die Immobilie verkauft, und der Erlös aus dem Verkauf wird verwendet, um die Summe zu begleichen, die der Anbieter ausgezahlt hat. Sollte die Immobilie beim Verkauf nicht genug Erlös bringen, kann in der Regel der Kreditgeber den Verlust nicht von den Erben fordern (diese Regelung hängt vom Vertrag ab). Dies wird als negative Eigenkapitalgarantie bezeichnet.

- Verbleib des Eigentums: Auch wenn der Eigentümer das Recht hat, in der Immobilie zu bleiben, hat er in der Regel bestimmte Pflichten, wie etwa die Instandhaltung des Hauses. Bei Nichteinhaltung der vertraglichen Vereinbarungen, wie zum Beispiel der Verfall der Immobilie oder das Nichterfüllen bestimmter Wartungsstandards, kann der Vertrag gekündigt werden.

- Steuerliche Aspekte: Die monatlichen Rentenzahlungen, die der Eigentümer erhält, sind in der Regel steuerpflichtig, da sie als Einkommen gelten. Allerdings können die steuerlichen Auswirkungen je nach Land und individuellen Umständen unterschiedlich sein.

Vorteile:

✔ Zusätzliches Einkommen: Besonders für ältere Menschen kann die Immobilienrente eine wertvolle zusätzliche Einkommensquelle sein, die dazu beiträgt, den Lebensstandard zu sichern.

✔ Wohnen bleiben: Der größte Vorteil ist die Möglichkeit, weiterhin in der vertrauten Immobilie zu wohnen, ohne sich um Hypothekenzahlungen oder die Kosten für die Instandhaltung kümmern zu müssen.

✔ Kapitalfreisetzung: Wer nicht mehr in der Lage ist, seine Immobilie zu verwalten oder zu verkaufen, kann dennoch das Kapital aus der Immobilie freisetzen.

Nachteile:

✘ Verlust der Immobilie: Auch wenn der Eigentümer weiterhin in der Immobilie wohnen kann, verliert er letztlich das Eigentum. Der Verkauf der Immobilie an den Anbieter ist endgültig.

✘ Steigende Nebenkosten: In vielen Fällen müssen die Eigentümer weiterhin für Nebenkosten wie Heizung, Strom und Grundsteuer aufkommen, was zu einer zusätzlichen finanziellen Belastung führen kann.

✘ Erbschaft: Da die Immobilie im Todesfall verkauft wird, bleibt möglicherweise nichts mehr für die Erben übrig, was insbesondere für Familien, die das Eigentum vererben wollten, eine emotionale Belastung darstellen kann.

Wer kann mich zur Immobilienrente beraten?

Wenn Du Interesse an der Immobilienrente hast, gibt es verschiedene Stellen, an die Du Dich wenden kannst, um mehr Informationen zu erhalten und den Prozess zu starten. Hier sind die wichtigsten Anlaufstellen:

1. Unabhängige Finanzberater und Immobilienmakler

„Ein unabhängiger Finanzberater oder ein Immobilienmakler, der auf Senioren- und Altersvorsorge spezialisiert ist, kann Dir helfen, die für Dich passende Lösung zu finden. Diese Experten sind besonders hilfreich, um sicherzustellen, dass alle finanziellen und rechtlichen Aspekte berücksichtigt werden.“

– Max Wöllner

Head of Finance

Wir empfehlen Dir Dich dafür direkt an unseren Finanzexperten Max Wöllner zu wenden. Mit unserem Rechner kannst Du den Wert Deiner Immobilie ermitteln und Max und sein Team melden sich zügig bei Dir zurück.

Vorteil: Unabhängige Berater wie Max bieten objektive und auf Deine persönliche Situation zugeschnittene Ratschläge. Sie können Dir auch helfen, verschiedene Angebote zu vergleichen.

2. Banken und Finanzinstitute

Viele Banken bieten umgekehrte Hypotheken oder Immobilienrente als Finanzierungsmodell an. Du kannst dich direkt an deine Hausbank oder andere große Banken wenden, um mehr über ihre Angebote und Bedingungen zu erfahren. Banken, die Immobilienrente anbieten, haben oft spezielle Abteilungen für Seniorenfinanzierungen oder Immobilienkredite.

Beispiele von Banken in Deutschland:

- Deutsche Bank

- Commerzbank

- DZ Bank

Vorteil: Banken bieten oft maßgeschneiderte Lösungen und können Dich hinsichtlich der finanziellen Rahmenbedingungen und Vertragsdetails beraten.

3. Spezialisierte Finanzdienstleister

Es gibt auch Unternehmen, die sich speziell auf die Immobilienrente oder die umgekehrte Hypothek spezialisiert haben. Diese Anbieter bieten nicht nur die Möglichkeit, die eigene Immobilie zu verkaufen oder zu beleihen, sondern auch umfassende Beratung und maßgeschneiderte Angebote.

Beispiele:

- Horizon Finanzberatung

- ImmobilienRente GmbH

- Deutsche Leibrenten AG

Vorteil: Diese Anbieter sind auf die Bedürfnisse von Immobilienbesitzern spezialisiert und können Dir detailliert erklären, wie das Modell für Dich funktionieren würde. Sie bieten auch Beratungsdienste zu allen rechtlichen und steuerlichen Aspekten.

4. Versicherungen und Rentenversicherer

Einige Versicherungsgesellschaften bieten ebenfalls Produkte an, die der Immobilienrente ähnlich sind. Sie kombinieren oft eine Form der Lebensversicherung oder Rentenversicherung mit der Option, eine Immobilie zu verkaufen oder zu beleihen.

Beispiele:

- Allianz

- Zurich

- Nürnberger Versicherung

Vorteil: Versicherungen bieten häufig langfristige, stabile Produkte an, die zusätzliche Absicherung bieten können.

5. Rechtsanwälte oder Notare

Wenn Du rechtliche Fragen zur Immobilienrente hast – zum Beispiel zu den Auswirkungen auf deine Erben oder den rechtlichen Rahmen des Vertrags – kann es sinnvoll sein, einen Rechtsanwalt oder Notar zu Rate zu ziehen. Diese Experten können den Vertrag prüfen und sicherstellen, dass alle rechtlichen Aspekte in Deinem Interesse geregelt sind.

Vorteil: Sie stellen sicher, dass der Vertrag Deinen rechtlichen Interessen entspricht und dass keine unerwünschten Überraschungen auftreten.

6. Online-Portale und Vergleichsplattformen

Es gibt auch Vergleichsseiten und Online-Portale, die Dir helfen können, verschiedene Anbieter von Immobilienrente zu vergleichen. Sie bieten eine erste Orientierung, indem sie die Angebote der Banken und Finanzdienstleister nebeneinanderstellen und so eine schnelle Übersicht verschaffen.

Beispiele:

- Check24

- Finanzcheck

- Biallo.de

Vorteil: Du bekommst schnell einen Überblick über die Marktbedingungen und kannst verschiedene Anbieter vergleichen, um das beste Angebot für Dich zu finden.

Wer berechnet die Immobilienrente?

Die Immobilienrente wird in der Regel von Spezialisten für Immobilienverrentung oder unabhängigen Sachverständigen berechnet.

Dazu gehören:

1. Anbieter von Immobilienverrentung

2. Notare und Rechtsanwälte

3. Gutachter & Immobilienmakler

Wer zahlt für die Immobilienrente?

Die Immobilienrente wird von demjenigen gezahlt, der die Immobilie kauft oder in das Verrentungsmodell investiert.

Wer das ist, hängt vom gewählten Modell ab:

1. Immobilienrente durch Leibrente oder Zeitrente

2. Teilverkauf der Immobilie

3. Verkauf mit Nießbrauch oder Wohnrecht

Die Immobilienrente wird entweder von Privatkaufenden, Investoren oder spezialisierten Verrentungsfirmen gezahlt. Je nach Modell erhältst du den Kaufpreis als einmalige Zahlung, monatliche Rente oder eine Mischung aus beidem.

Müssen Immobilien für die Immobilienrente schuldenfrei sein?

Nein, eine Immobilie muss nicht zwingend schuldenfrei sein, um für eine Immobilienrente infrage zu kommen. Allerdings gibt es einige wichtige Punkte zu beachten:

1. Schulden und Grundschulden bei der Immobilienrente

- Wenn eine Restschuld auf der Immobilie besteht, muss diese in der Regel aus dem Verkaufserlös oder der ersten Rentenzahlung beglichen werden.

- Viele Anbieter von Leibrente oder Teilverkauf setzen voraus, dass das Haus belastungsfrei ist oder dass die Restschuld durch den Verkauf gedeckt wird.

- Banken haben oft ein Vorfälligkeitsentgelt, wenn ein Kredit durch eine vorzeitige Tilgung abgelöst wird.

2. Auswirkungen auf die Verrentung

- Je höher die Schulden, desto niedriger fällt die Rente oder die Einmalzahlung aus, da ein Teil des Geldes für die Tilgung verwendet wird.

- Manche Verrentungsanbieter akzeptieren eine geringe Restschuld, ziehen diese aber direkt vom Auszahlungsbetrag ab.

3. Möglichkeiten bei bestehender Hypothek

- Hypothek ablösen mit Verkaufserlös → Nach dem Verkauf wird die Restschuld sofort getilgt.

- Teilverkauf als Option → Falls der Schuldenstand nicht zu hoch ist, kann ein Teilverkauf sinnvoll sein.

- Bankgespräch führen → Klären, ob eine vorzeitige Tilgung möglich ist und welche Kosten anfallen.

Eine schuldenfreie Immobilie ist von Vorteil, aber keine zwingende Voraussetzung. Entscheidend ist, ob der Verkaufserlös ausreicht, um eventuelle Schulden zu tilgen – erst dann kann das Verrentungsmodell sinnvoll genutzt werden.

Muss ich die Immobilienrente versteuern?

Ja, die Immobilienrente aus einer Leibrente oder Zeitrente ist grundsätzlich steuerpflichtig und muss als Einkommen in der Steuererklärung angegeben werden. Bei einem Teilverkauf sind die Mieteinnahmen ebenfalls steuerpflichtig. Eine Einmalzahlung bei Nießbrauch oder Wohnrecht kann teilweise steuerpflichtig sein.

Es empfiehlt sich, die steuerlichen Auswirkungen mit einem Steuerberater abzuklären, um die genaue Steuerlast zu berechnen.

Fazit: Sollte ich meine Immobilie verkaufen und darin wohnen bleiben?

Die Entscheidung, ob Du Deine Immobilie verkaufen und darin wohnen bleiben solltest, ist keine leichte. Es kann sinnvoll sein, wenn Du finanzielle Flexibilität benötigst oder das Kapital aus der Immobilie für andere Zwecke wie Altersvorsorge oder Schuldenabbau verwenden möchtest. Gleichzeitig musst Du jedoch die langfristigen Mietkosten, den Verlust der Eigentümerschaft und die möglichen emotionale Belastung berücksichtigen.

Empfehlung: Wenn Du diese Entscheidung triffst, ist es ratsam, eine detaillierte Finanzplanung zu machen und Dich sowohl über die finanziellen Auswirkungen als auch über die rechtlichen Bedingungen (z.B. Mieterrechte, Mietvertragslaufzeiten) genau zu informieren. Es ist auch durchaus sinnvoll, mit einem Finanzberater oder Immobilienexperten zu sprechen, um die langfristigen Vor- und Nachteile gründlich abzuwägen.